11.18

保険のお話~医療保険~

保険のお話を聞いてきました

ほけんの窓口の方から保険のレクチャーをして頂きました。

私は今まで保険について学ぼうと思った事がなかった為、全く知識がなく、改めて保険を選ぼうとなった時に何を基準に選べばいいのか全く分かりませんでした。一度のレクチャーですべての事を教わるにはボリュームがありすぎた為、今回は医療保険についてだけ教えて頂きました。

丁寧に説明を聞くとかなり面白いと感じたので、備忘録も兼ねて書いていきます。

※私自身は保険のプロではないので、本記事は参考程度にお読みください。実際に保険に加入する際は、必ずご自身でもプロの説明を受け、その説明に従ってご納得のうえご加入ください。

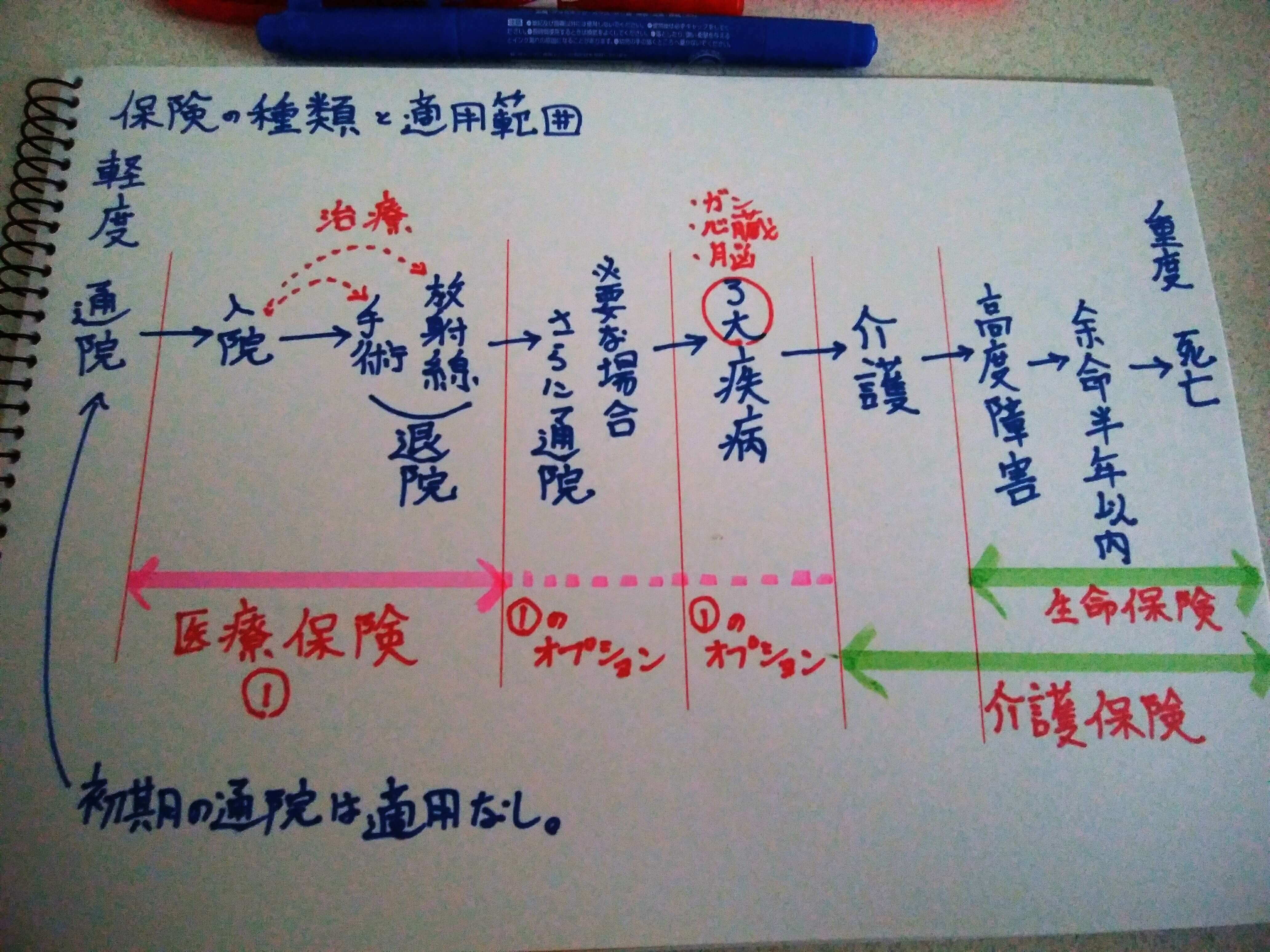

各保険のカバー範囲

手書きの汚い字でごめんなさい🐧💧

まずは各保険のカバー範囲ですが、上の写真のようになっています。一番左の「通院」では医療保険が適用されません。「入院」してからが医療保険の範囲になるそうです。オプションではあるものの、「入院後の通院」については医療保険が適用されるそうです。「三大疾病」についても医療保険のオプションです。オプションはあくまでオプションなので、費用との兼ね合いで基本の医療保険のみ加入する方も一定数いるそうです。

先進医療保険

国がまだ認めていない先進医療を受ける事を考えた場合、通常の保険が適用されないため満額個人支払いになり非常に高額になってきますが、医療保険のオプション「先進医療保険」で月々大体+100円程度で保険を適用させることができるそうです。

先進医療を受ける際にかかる費用は数十万円から300万円ほどですが、先進医療保険付帯の医療保険に加入していると、保険に加入してからの通算で2000万円までの治療費をゼロにする事ができるそうです。

がん治療をする場合、現在国に認められている放射線治療は肉体的な負担が大きいですが個人負担金額は少なく、先進医療の放射線は300万円ほどと高額であるものの、受けた翌日から普通に仕事ができるほど効果のあるものなのだそうです。

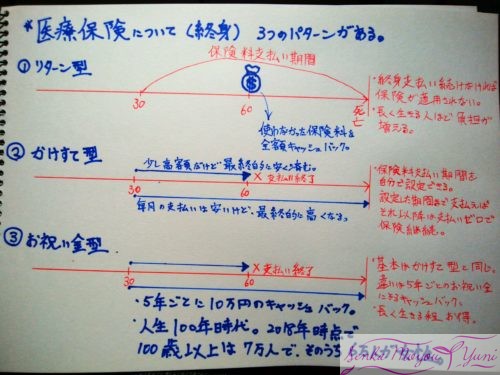

各社が提供する医療保険3パターン

医療保険には3つのパターンがあります。

30歳から保険料を支払い始めるパターンで図を描きました。

見えづらいので補足します。

①リターン型

契約時に契約者が希望した期限になった時点で、使用されなかった保険料が全額キャッシュバックされます。図では60歳で一旦お金が返ってきますが、その後は亡くなるまで保険料を払い続けなければ契約解除となります。

②掛け捨て型

契約時に契約者がいつまで保険料を支払うかを決めて、それによって月額が変動します。短期で払いきる場合は月額が高くなり、長期では安くなります。しかし短期で払い終えた方が総合的には安くなります。払い終えた後は保険料を支払う必要がなくなり、契約も終身継続します。

③お祝い金型

基本的な部分は掛け捨て型と同じで、掛け捨て型に5年毎に10万円のキャッシュバックというルールが加わります。掛け捨て型より月額が高くなるものの、終身5年毎に10万円が受け取れるため、長く生きられればその分受け取りが増えるそうです。

まとめ

満額返金された数年後に生涯を終えるつもりなら「①リターン型」、100歳近くまで生きるつもりなら「③お祝い金型」でしょうか。しかしもちろんいつまで生きるかなんて予測出来る事ではないので、やはり「②掛け捨て型」が一番安心かなと思いました。

先進医療保険のオプションは、少額だそうなので付帯させた方がいいと思います。

あと、医療保険では入院日額5000円や10000円のプランを選択する事になるのですが、年収や健康保険証の種類によって選択すべき金額が違うので、「高額療養費制度、入院日額」等のキーワードを予習してからプロに診断して貰うと保険料の過払いが少なくなるかと思います。

また、健康保険証に「○○健康保険組合」と書いている方は、高額療養費制度と組み合わさって更に個人負担額が軽減される可能性が高いそうです。組合にどのくらいの金額を負担してもらえるかは所属している組合によって違いがあります。お勤め先のホームページ等に記載があるそうなので、気になる方は調べてみてください。

いずれにしても、1度保険関連の窓口に相談してみると良いかと思います。特に一度もそういう施設を利用したことがない方は、本当に様々な情報が手に入ると思います。色々な窓口がありますし、担当をされる方にもよるとは思いますが、ほけんの窓口の対応はとても親切だったと思います。

保険を利用した資産運用などのテクニックもあるそうなので、是非聞いてみてください(*'▽')

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。